リスクを押さえながら利益を確保する「ドルコスト平均法」とは?

2015/07/07

以前、投資信託の中でも人気がある「毎月分配型」が、分配なしのタイプよりも、相対的に利益が少なくなってしまうというお話をしました。

今回は、その逆で、毎月積み立てて投資をする場合のメリット・デメリットを考えてみましょう。

毎月定額を積み立てて購入する「ドルコスト平均法」

毎月一定額ずつ投資して、それを積み立てていく投資法を「ドルコスト平均法」と言います。一般的な純金積立投資でよく知られている投資方法ですが、それ以外の投資信託やETFでも活用することができます。

少しずつ投資するため、一気に多額の利益を得ることはできませんが、長期間投資を続ける場合に効果的な方法です。

ドルコスト平均法は、価格が安い場合に多く購入し、高い場合には購入数量が減るという特徴があります。その結果、平均購入単価を抑えることができ、長期的にみると、大きな利益を実現することができると言えます。

実際に、毎月10万円ずつ積み立てた場合、東証REIT指数連動型上場投信(銘柄コード:1343)に投資したと仮定して、その効果をみてみましょう。

レンジ相場でも平均購入単価を抑えることができる

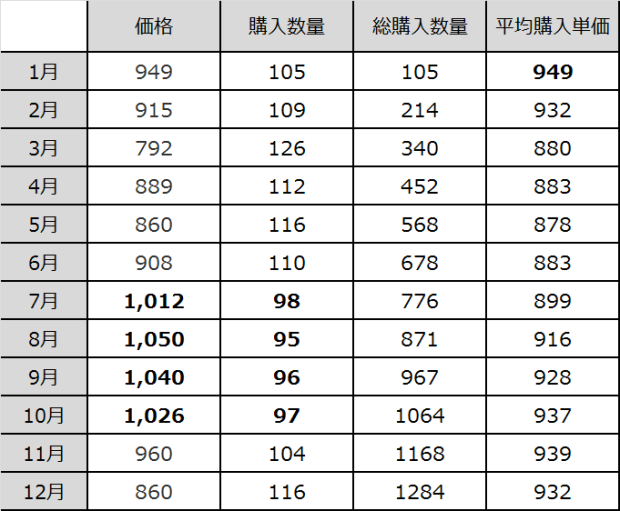

まず、レンジ相場だった2009年を例にします。

2009年1月から12月まで、毎月の始値で10万円分購入(端数は購入しない)すると、次のような結果になります。

実際、価格が高くなったときには購入数量が減っています。その結果、1,050円をつけた月もありますが、平均購入単価は常に3ケタにとどまっています。

安値で購入するのは理想ですが、相場に絶対はありません。

どこが安値かを考えないで、毎月一定額を購入し続けるだけで平均購入単価を抑えることができるのが、ドルコスト平均法の強みです。

長期投資になるとどうなるのか?

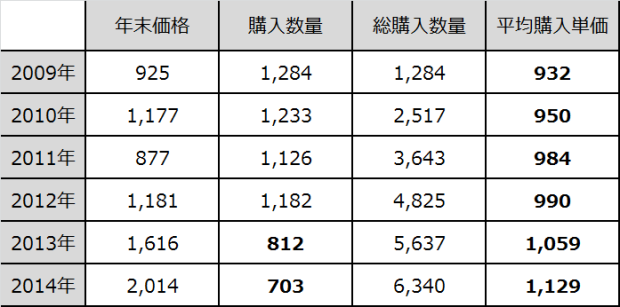

それでは、ドルコスト平均法で長期投資を行った場合には、どのような成果がでるのでしょうか。2009年から始めた投資を現在まで続けているとして、計算してみました。

いかがでしょうか。

平均購入単価が非常に低いことがわかります。

アベノミクス相場が始まる前では1,000円を切る単価で、その後、価格が2倍近くまで上昇しているのに、平均購入単価は1,100円台に抑えることができています。

価格が上昇するにつれて購入数量が減っているため、平均購入単価の上昇が小さくなっているのです。

逆に価格が下がってしまった場合には、安くなればなるほど多く購入することになるため、平均購入単価の低下も加速します。

そして、上昇に転じた場合には、損失をすばやく解消し、利益につなげることができるのです。

ドルコスト平均法のデメリットは小さい

では、ドルコスト平均法にデメリットはあるのでしょうか?

それは、一気に購入しているのではないため、同じ投資金額でも利益が小さくなってしまうということです。

上記の例でも、6年かけて700万円程度の投資をしているのですが、2009年当初に700万円投資した方が、断然利益は大きくなります。

ただ、一気に多額の投資をした場合、利益が大きくなる分だけ損失が大きくなるリスクも抱えていることになります。もし、何年も価格が低迷し続けていたら、その分だけ大きな含み損が発生してしまいます。

ドルコスト平均法で投資していれば、利益を最大化することはできませんが、機械的に購入することでリスクを減らし、値動きにあわせて購入単価を調整していきます。そして、価格が上昇してきたときには、安く大量に購入した成果があらわれ、比較的大きな利益を手にすることができるのです。

このように、長期的に見て、現在よりも上昇する可能性があるものであれば、ドルコスト平均法で今から少しずつ積み立てる投資法は、かなり有効だと言えるでしょう。

フィリピン・マニラでハイクオリティな日本式リノベーションを。

Tokyo Grand Renovationは、あなたにふさわしいリノベーションをお届けします。