一時払い終身保険のデメリットはここ!賢い使い方とは ~金融機関がすすめる商品の裏側 第1回~

2015/02/24

銀行や保険会社などの金融機関にとって、なんとしても取引したい相手が「富裕層」です。だから、「すばらしい金融商品」をたくさん勧めてくれます。

ただ、担当者の中には、「会社の利益・自分の営業成績」ばかりを追求してしまう人、商品のメリットしか知らなくてデメリットを説明できない人も少なくありません。

このシリーズでは、メリットの少ない商品をつかまされてしまわないように、顧客目線ではない担当者を見極められるように、商品のデメリットにスポットを当てながら、どのように利用するべきかを考えていきます。

第1回は、「一時払い終身保険」です。

一時払い終身保険とは

まずは、一時払い終身保険がどのようなものかを簡単に説明しましょう。

契約時に保険料を全額支払い、死亡時に死亡保険金が受け取れる。このような至ってシンプルな保険です。

営業担当者が口にする、この保険金のメリットは、大きく2点あります。

○「資産形成ができる」終身保険である

○相続税対策になる

このことについては、こちらが聞かなくても担当者が熱心に説明してくれるので割愛します。それでは逆に、デメリットに目を向けてみましょう。

解約返戻金が払込保険料を下回るケースも

わかりやすく説明するために、某大手保険会社の一時払い終身保険のシミュレーションをしてみました。比較的高利回りのもので、他社のものではこれよりも返還率が低いものも多くあります。

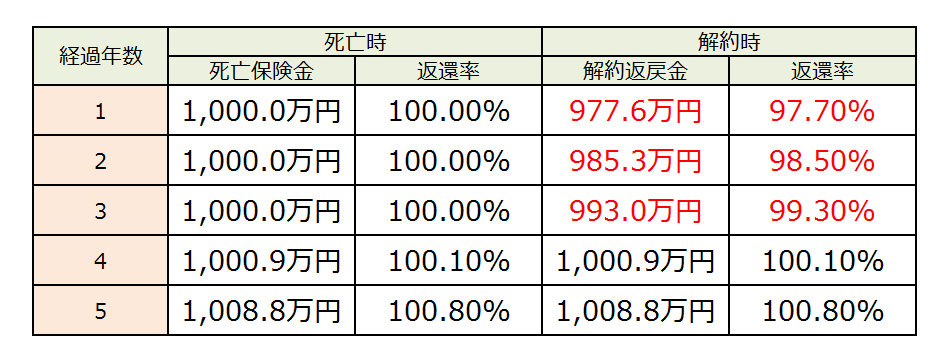

なお、現在55歳で、約1,000万円の一時払い終身保険に加入した場合での例としています。

保険契約後5年間の解約返戻金に注目してください。

契約後1年以内に解約した場合、払い込んだ保険料から22.4万円少ない金額しか返ってきません。払い込んだ1,000万円を超える解約返戻金となるには、4年かかってしまいます(他保険会社によっては、5年かかるものなどもあります)。

つまり、長期入院などで多額の費用が必要になる可能性があるので、資産の多くを一時払い終身保険につぎ込んでしまうのは危険なのです。

確実に資産が増えても年利回りは…

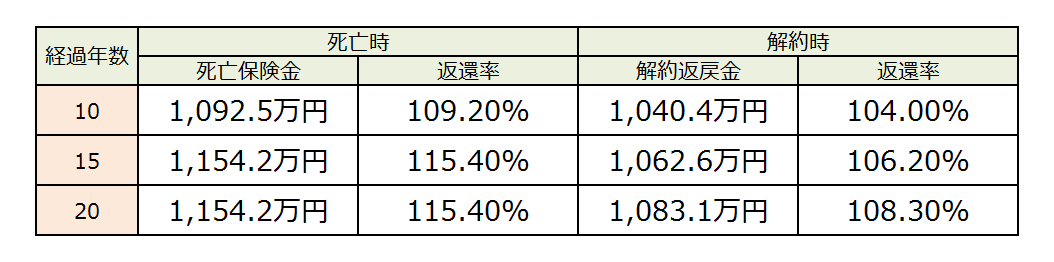

それでは、長期間契約をしていた場合にはどうなるのでしょうか。解約返戻金が元本を割り込む心配はありませんが、次のような金額になります。

しっかりと増えていますね。長い期間契約しているのであれば、安心して資産形成できていると言えそうです。

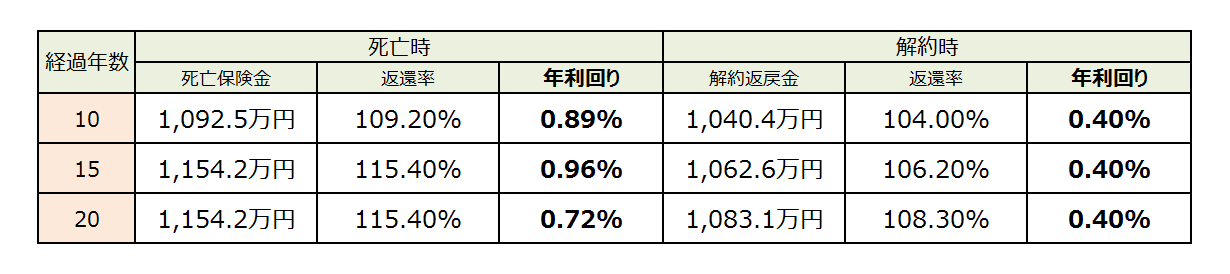

しかし、資産運用では一般的に「年利回り」を参考にします。保険会社が提示してくる「返還率」は全契約期間で計算した利回りですから、先ほどの表に年利回り(複利)を加えてみましょう。

解約時の年利回りは0.4%です。確かに、10年ものの定期預金で預けるよりは高金利です。また、死亡時の年利回りも1%には届かないもののそれなりの高利回りだと言えそうです。

しかし、一番の問題は、「長生きすればするほど、死亡保険金の利回りが低下すること」です。

契約から15年後(70歳)で死亡した場合の利回りは0.96%。

平均寿命に近い85歳で死亡した場合は契約期間が30年になるので、年利回りは0.41%まで下がってしまうのです。極端ですが、100歳まで生きるともっと下がってしまいます。

保険の特性なので仕方ないところですが、2%を超えることも少なくない優良株の配当利回りやREITの利回りと比べると、かなり低い利回りであることは否めません。

保険会社が破綻しなければ元本保証であるため利回りが低いことは納得できますが、長生きするほど利回りが下がるというのは「資産形成」としてはどうかという気もします。

「解約できない定期預金」のつもりで

こういったメリット・デメリットがある一時払い終身保険ですが、全く使えない金融商品というわけではありません。次のように考えてみると、使い方が見えてきます。

あなたの資産は、大きく3種類に分けることができるでしょう。

1 利回り重視のリスク資産(ただし、リスクの高低は慎重に考えましょう)

2 ほぼリスクゼロの金融資産(銀行預金を除く)

3 銀行預金等

この3種類は、どのように振り分けているでしょうか。

まず、3の銀行預金等で、生活資金やいざというときの出費をまかなえる十分な資金を確保します。

次に、1のリスク資産です。ある程度の目減りを許容できる範囲で、リスク度合いを検討し、資産運用にあてます。

残った分を2に振り分けます。途中解約で利回りが悪くなる可能性がありますが、3でいざというときの資金を確保しているので、途中解約リスクはほぼありません。

一時払い終身保険は、3種類のうち「2」にあたります。

急に多額の出費があっても残るであろう資産を、銀行よりも高利回りが見込める可能性があるところに投資する。このようなスタンスで利用するのが無難なのではないでしょうか。

さしずめ、「解約できない定期預金」というイメージです。間違っても資産のほとんどを一時払い終身保険に振り向けてしまうことのないようにすること、これだけは気をつけましょう。

フィリピン・マニラでハイクオリティな日本式リノベーションを。

Tokyo Grand Renovationは、あなたにふさわしいリノベーションをお届けします。