相続税増税に負けない!相続時精算課税制度を活用した相続税対策とは?

2015/02/04

2015年からの税制改正の目玉と言えば、相続税法の改正です。

基礎控除額が4割引き下げられ、最高税率が50%から55%に引き上げられるというのが主な内容です。

富裕層にとっても頭が痛い今回の改正ですが、「相続時精算課税制度」が実質的な節税につながります。

今回は、相続税制の改正内容と、相続時精算課税制度の活用法についてお話しします。

基礎控除額と最高税率の変更

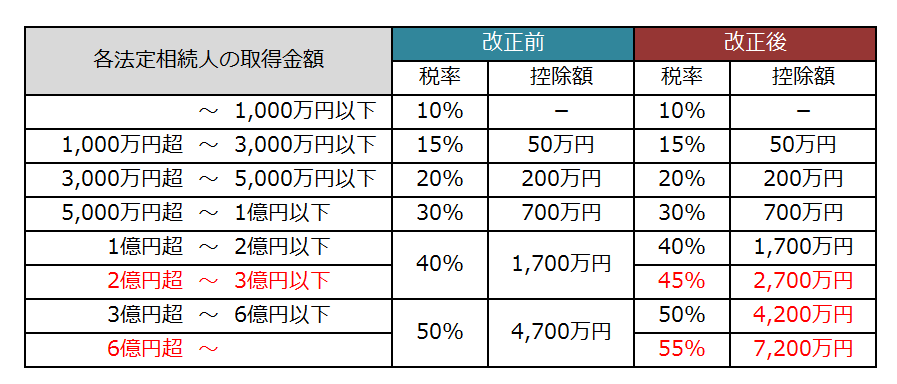

改正内容のひとつ目は、「基礎控除額の引き下げ」です。

次に、相続税の税率が引き上げられ、下記の通りになります。

どれくらいの増税なのか

この改正でどれくらいの増税になるのか、相続財産が2億円、相続人が配偶者と子2人の場合を例にして、試算してみました。

改正前

(1) 基礎控除後の課税遺産総額

■改正前

20,000万円-(5,000万円+1,000万円×3)=12,000万円

■改正後

20,000万円-(3,000万円+600万円×3)=15,200万円

(2) 各相続人に法定相続割合で按分

■改正前

配偶者:6,000万円

子:各3,000万円

■改正後

配偶者:7,600万円

子:各3,800万円

(3) 税率をかけて、控除額を引く

■改正前

配偶者:6,000万円×30%-700万円=1,100万円

子:3,000万円×15%-50万円=各400万円

■改正後

配偶者:7,600万円×30%-700万円=1,580万円

子:3,800万円×20%-200万円=各560万円

(4) 合算したものが総相続税額

■改正前

1,100万円+400万円×2=1,900万円

■改正後

1,580万円+560万円×2=2,700万円

以上のように、改正前の1,900万円から、2,700万円まで税額が増えてしまいます。

「小規模宅地等の評価減の特例」は拡充

かなり相続税額が増えてしまう今回の税制改正ですが、引き換えに「小規模宅地等の評価減の特例」は拡大されます。

小規模宅地等の評価減の特例は、「被相続人の事業用・居住用に供されていた宅地等がある場合、要件に合致すれば、その宅地等のうち限度面積までの部分について、相続税の課税価格から一定割合を控除することができる」という制度です。

大きな改正点は、次の2点です。

特定居住用宅地等の限度面積

改正前:240㎡まで

改正後:330㎡まで

特定居住用と特定事業用等の宅地等について、この制度を利用する場合の適用可能面積

改正前:合計400㎡まで

改正後:合計730㎡まで

240㎡よりも広い小規模宅地等があれば、これまでよりも多くの控除が受けられるようになります。

今からの相続税対策には?

相続税の増税に対して、どのような節税方法があるでしょうか。

有名な方法としては、毎年、贈与税の基礎控除額である110万円までの贈与をしておくというものがあります。ただ、あなたが60歳以上であるならば、相続時精算課税制度も検討する価値があります。

相続時精算課税制度は、生前の贈与について、贈与税を猶予(贈与総額2,500万円まで)・軽減し、相続のときにそれまでの贈与財産を相続財産に加算するというものです。これを活用することで、最終的には相続税の税率で贈与することができます。

この相続時精算課税制度も改正され、贈与者は65歳以上から60歳以上に、受贈者は20歳以上の贈与者の推定相続人に加えて孫も対象者となりました。

実は、相続時精算課税制度を利用しても、相続税額を減らすことができるわけではありません。しかし、あなたが生きているうちから、子や孫に相続させることができるような制度とも言えます。

例えば、あなたが子供たちのための財産を増やそうと、株式や不動産で長期投資を検討しているのであれば特に有効です。この制度を利用して子供が同じような投資を行えば、増やすことができた資産は子供のものですから、その部分には相続税はかかりません(所得税がかかります)。

子供が資産運用をしたことがないのであれば、あなたがアドバイスしてあげるとよいでしょう。

ただし、注意点がふたつあります。

ひとつは、子供に贈与した財産での投資は、あくまで「受贈者である子供の意思で」行わなければなりません。

もうひとつは、この制度を利用すると、その受贈者に対して基礎控除限度額までの贈与はできなくなります。

この2点に注意しながら活用すれば、富裕層にとっては、実質的には相続税の節税、うまくいけばそれ以上のメリットがあるかもしれませんね。

フィリピン・マニラでハイクオリティな日本式リノベーションを。

Tokyo Grand Renovationは、あなたにふさわしいリノベーションをお届けします。